您的位置:首页 >行业观察 > 行业观察

富贵“险”中求?理财型保险并非“万金油”

![]() 2022-12-24 11:30:18

来源:北京商报

2022-12-24 11:30:18

来源:北京商报

简介:今年以来,银行理财大面积亏损,对于选择基金的理财用户而言,“跌跌不休”成了常态,昔日的热门产品如今却成了“烫手山芋”。理财市场亏损让很多投资

原标题:富贵“险”中求?理财型保险并非“万金油”

今年以来,银行理财大面积亏损,对于选择基金的理财用户而言,“跌跌不休”成了常态,昔日的热门产品如今却成了“烫手山芋”。理财市场亏损让很多投资者深陷两难抉择的同时,也让他们将目光转向了理财型保险产品。一些代理人更是以“理财的尽头是保险!”“财富管理,进入保险时代”来进行低风险、高收益等相关宣传。可覆盖财富、生命、家庭等多个维度的保险产品能成为理财用户的更优选择吗?

理财的尽头是保险?

“亏还不能赎回,我心里非常不舒服。”以稳健投资者身份自居的赵芸(化名)对北京商报记者表示,近期她买了一款银行理财产品,该产品标明80%的资产投向固收,“当时心想绝对稳了,最起码不会亏”。然而事与愿违,该产品的收益与她本想稳赚的心理背道而驰。赵芸告诉记者,没想到一款银行理财产品买来第二天就开始亏,并且每天都在亏。

赵芸也揭开了自己的另一道“伤疤”。她去年买了一只长期持有且投向白马股的基金,当时看到往年的收益,很是“眼馋”,并且在今年3月份处于低位时进行了一轮加仓,可谁知竟然上演了“没有最低,只有更低”的一幕。赵芸表示,截至目前,这只基金亏了11.03%。

银行理财、基金“跌跌不休”,赵芸只是亏麻了的一个缩影。

“现在很后悔,辛辛苦苦一年,账本上的数字和年初一样,亏了近9万,还不如买个包、买个金镯子。”家住天津的李娟虽深谙“鸡蛋不能放在同一个篮子里”这一哲理,她平时将一部分资金用于购买银行理财、基金和年金保险,但对于自己的理财经历,李娟总结道:“2022年,是被割的一年。”

对于李娟而言,基金亏钱尚在意料之中,但她购买的银行理财竟然也亏了。根据李娟向北京商报记者展示的截图信息,从去年9月购入至今,李娟购买的一款固收类银行理财产品区间收益竟亏了5000元左右,收益率为-0.47%。

固收还能亏?很多网友表示感觉很不真实,难道这就是“活久见”吗?实际这是由于今年资管新规正式落地后,理财产品打破“刚性兑付”,保本保息成为过去时,意味着买银行理财和债券、基金等理财产品一样,都将承受市场波动。

“还是年金险靠谱,不过当时才买了2万元。”李娟同时也告诉北京商报记者,她当时花2万元买了一份年金险,如今该保单的期末保单账户价值达到了2.07万元。从该保单的2021年年化结算利率来看,为4.7%。

李娟向北京商报记者开玩笑道:“看来富贵‘险’中求,可能说的就是保险。”

低风险成理财型保险代名词

当前,保险产品呈现出多元化发展趋势,为了满足市场需求,保险公司纷纷推出多种类型的年金险、两全险及增额终身寿险产品。今年以来,保险公司“开门红”期间更是主推中短期储蓄类保险产品,同时也在增加保本保收益的增额终身寿险的销售力度。

何为理财型保险?理财型保险的功能并不只局限于风险管理这一项,还兼具投资功能。分为分红型人寿保险、万能型人寿保险、投资连结型人寿保险三类。一位保险销售总监对北京商报记者表示,具体到产品而言,理财型保险主要有目前市场热销的增额终身寿险,另一类是万能险,还有一类是年金险。

根据险种不同,上述三种产品有着各自的特点。上述销售总监告诉北京商报记者:“以增额终身寿险为例,它的现金价值是100%写在合同里的,并且现金价值是确定的,投保人可以知道什么时候可以拿多少钱,锁定收益且不受市场波动的影响。万能险的特点在于有保底结算利率,但实际结算利率,不同公司可能也会有差异,五年之内从该账户取钱会扣手续费,五年之后则基本免费,类似于比较灵活的理财账户。年金险主要分为快返型和养老年金两种,以养老年金为例,可以领终身,意味着寿命越长,收益越高。”

理财型保险产品是在承担一定保险责任的基础上,附加投资理财账户(如投连险和万能险)或者本身就是年金保险、两全保险、终身寿险等,因为具有先付保费而后期必然会领取保险金的特点,从而也具有投资属性。

对于每个步入社会的成年人而言,持有资金一般分为短期、中期和长期三种资产配置思路,而理财型保险则是可以锁定长期利益的“选手”。

对于理财型保险产品相对于银行理财以及基金理财的优势,在北京联合大学管理学院金融系教师杨泽云看来,理财型保险具有一定的保险保障功能。即无论其产品的投资收益如何,理财型保险产品肯定可以拥有一定的保险保障。

流动性差,难以适合所有人

那么,理财的尽头会是保险吗?用户应怎样正确看待理财型保险?

由于理财型保险需要持有较长的时间,所以适合具有长期确定性规划的人群。基于此,资深精算师徐昱琛表示,比如可以为养老、教育或者婚嫁这些确定性的事件购买理财型保险,以此来做足资金的储备。

在首都经贸大学保险系副主任李文中看来,保险代理人借其他理财产品遇亏之势,以低风险、高收益等宣传理财型保险,存在误导的嫌疑;而且,保险理财并不适合所有人,因为理财型保险产品也存在风格上的差异,有的更稳健,有的更激进。

需要注意的是,相对于其他理财产品,其最大的“劣势”为,流动性一般而言弱于银行理财和基金。这意味着短期如果用钱,则不适合选择理财型保险。杨泽云表示,以增额终身寿险为例,该保险一般是需要参保五年甚至十年才能保本,参保二十年甚至三十年乃至更久才能得到宣传的所谓的较高收益。

此外,如果理财用户偏离了保险保障,单纯追求投资理财而选择理财型保险,可能最终难以满足其需求。李文中表示,总体而言,保险产品的主要功能和作用应该在于风险保障,理财型保险产品应当同时兼顾风险保障与资金增值,也更适合有这样需求的消费者。

因此,对于关注理财型保险产品的理财用户而言,投保时首要关注的是其保险保障是否能满足自己的需求。杨泽云表示,如果保险保障满足自己的需求了,投资收益的高低就不用再关注了;相反,如果保险保障的需求未得到满足,即使投资收益较高,作为保险产品而言,仍不是理想产品。

北京商报记者陈婷婷胡永新

相关文章

- 富贵“险”中求?理财型保险并非“万金油”

- 资管新规全面落地元年:业务模式破旧立新 产品结构持续优化

- 次新基金逢低建仓 明星产品走稳第一步

- 知名基金经理动作频频 调仓换股备战明年

- 工商银行支持数字政务建设成效显著

- 哈尔滨银行荣膺2022《当代金融家》“铁马-最佳零售中小银行”奖

- 山西银行开启首轮增资扩股 提升资本充足率是主因

- 深耕养老市场 ,洞见养老保险新趋势|国民养老金融素养活动周

- 赎回压力山大?理财公司忙“救驾” 摊余成本法估值成“叫卖”热点

- 快讯丨中保协首次发布能繁母猪、育肥猪养殖保险和森林保险行业示范条款

- “智慧养鸡”技术蝶变背后 马上消费科技实力凸显

- 齐鲁银行推进理财子公司申请 中小银行发展理财业务热情高

- 平安疫情防护免费智能咨询平台登陆新华社客户端

- 快讯|齐鲁转债上市首日破发 收盘价为95.13元

- 快讯|央行:三季度末银行业机构总资产为373.88万亿元,同比增长10.2%

- 战开门红or战收官?11月保费暴露险企差异策略,有无投资机会?机构这样看

- 今年炒股胜买基?基金长投价值仍显著

- 创新驱动叠加布局需求 ETF规模逆势扩张

- 湖北:税费支持政策红利持续释放

- 产品频频“破净”未改发行回暖趋势 推进银行理财市场规范转型

随机图文

-

富国天润回报混合A同公司基金表现如何?基金主要卖出哪些股票?(2021年第二季度)

富国天润回报混合A同公司基金表现如何?基金主要卖出哪些股票?南方财富网为您整理的12月16日富国天润回报混合A基金市场表现及同公司基金市场表 -

公募齐发声力挺牛市 市场重建需要至少2-3个月

6月下半程以来的持续暴跌让A股市场显得愁云惨淡,对此,公募基金在公开市场表态仍然显得信心十足。基金分析指出,A股市场走牛的逻辑俱在,... -

新华全媒+|多地药企马力全开 药品流转加快——最大限度满足群众用药需求

新华社北京12月18日电 题:多地药企马力全开 药品流转加快——最大限度满足群众用药需求新华社记者连日来,各地新冠病毒感染后治疗药物的需求明 -

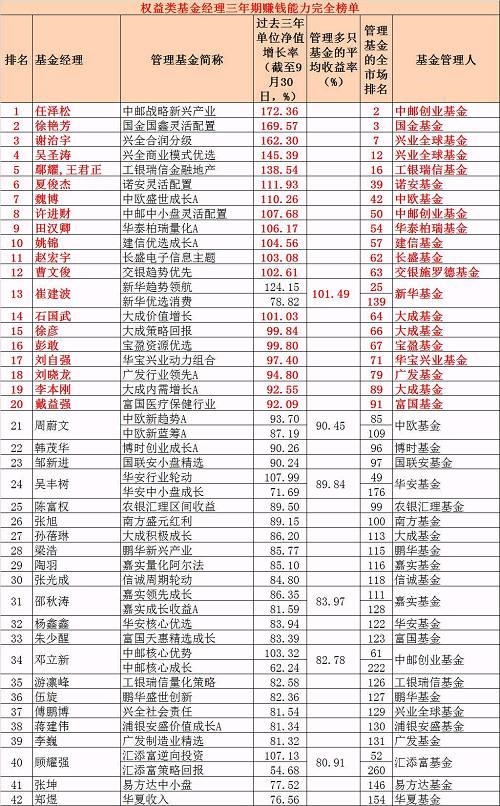

公募基金经理赚钱能力榜(权益类和固定收益类)

权益类基金经理中长期赚钱能力排行榜(三年期和五年期完全榜单)我们再接再厉,推出更长期限的基金经理赚钱能力榜单,即三年期和五年期两个维... -

中国移动累计开通5G基站超110万个

新华社北京10月2日电(记者高亢、戴小河)记者从中国移动集团获悉,2022年上半年中国移动5G相关投资达587亿元,截至目前,中国移动在全国 -

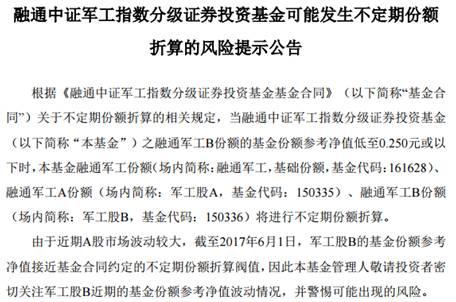

昨天一只分级基金清盘 多只逼近下折

近一段时间以来,无论是股票市场还是债券市场都出现一波较为明显的调整,基础市场不景气使得包括分级基金在内的基金净值下跌,投资者态度趋... -

芯片基金又火了!大反弹,最牛暴涨近70%!

作者: 曹雯璟尽管A股市场仍持续震荡,但沉寂已久的半导体芯片板块却走势强劲。从今年4月低点以来,芯片指数累计涨幅近50%,多只相关主题基金收 -

天天基金周报:短期可定投基金或配置固收类产品

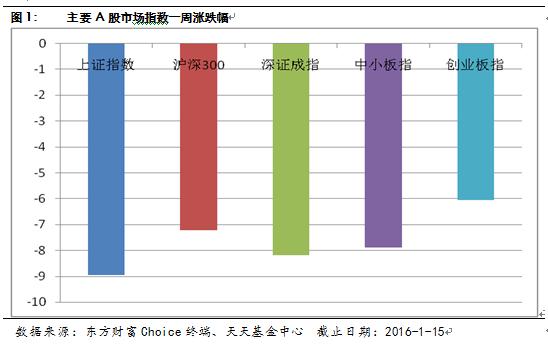

每周重点提示:上周(1月11~1月15日)本周A股连续大幅下跌,权重题材全线溃散,收盘逼近前期股灾最低点。截止周五收盘,沪指报收于2900