您的位置:首页 >行业观察 > 行业观察

险企永续债9月开闸,保险业再添“补血”新工具

![]() 2022-08-17 11:30:16

来源:华夏时报

2022-08-17 11:30:16

来源:华夏时报

简介:华夏时报记者 吴敏 北京报道继商业银行版永续债后,保险版永续债也来了。8月15日,《华夏时报》记者从银保监会官网获悉,央行、银保监会于近日发

原标题:险企永续债9月开闸,保险业再添“补血”新工具

华夏时报记者 吴敏 北京报道

继商业银行版永续债后,保险版永续债也来了。

8月15日,《华夏时报》记者从银保监会官网获悉,央行、银保监会于近日发布了《关于保险公司发行无固定期限资本债券有关事项的通知》(下称《通知》),表示将稳妥有序组织保险公司无固定期限资本债券的发行,并且明确了保险公司无固定期限资本债券的核心要素、发行管理等规定,自2022年9月9日起实施。

人民银行、银保监会方面表示:“推动保险公司发行无固定期限资本债券是进一步拓宽保险公司资本补充渠道、提高其核心偿付能力充足水平的重要举措,有利于增强保险公司风险防范化解和服务实体经济能力,也有利于进一步丰富金融市场产品、优化金融体系结构。”

保险业再添“补血”新工具

无固定期限资本债券又称“永续债”,是指险企发行的没有固定期限、含有减记或转股条款、在持续经营状态下和破产清算状态下均可以吸收损失、满足偿付能力监管要求的资本补充债券。

北京联合大学管理学院金融系教师杨泽云向《华夏时报》记者表示:“续永债没有明确到期时间或期限非常长的债券,其偿付顺序先于普通股和优先股,后于一般债券和次级债券的债务。由于永续债没有明确期限或者期限较长,最后要么赎回、要么转股。该债券一般以3或5年为一个计价周期,在一个计价周期内该债券的利率锁定为一固定水平,发行人按该利率水平向投资者支付利息,在债券的每一个计价周期末,发行人有权选择是不是将债券赎回。即通过无固定期限达成‘永续’效果,通过约定还本付息义务成为‘债券’产品。”

杨泽云指出,永续债也被称为“债券中的股票”,因为永续债发行人不仅没有固定的还本期限,同时在永续债的每一个付息日,发行人也可以自行选择将当期利息以及已经递延的所有利息,推迟至下一个付息日支付,且不受到任何递延支付利息次数的限制,亦不被视为违约行为。

2019年1月,中国银行首次在银行间债券市场成功发行无固定期限资本债券,不仅为商业银行发行无固定期限资本债券提供了范本,也为其他金融机构补充资本拓宽了渠道。无固定期限资本债券在增加金融机构资本的同时,也提高了金融机构防范风险的能力。

“无固定期限资本补充债券在银行业比较普遍,特别是对中小银行补充资本发挥了很大作用。允许保险公司通过发行永续债的方式来补充资本,也是一个拓展资本补充来源的重要工具。”清华大学五道口金融学院中国保险与养老金研究中心研究总监朱俊生在接受《华夏时报》记者采访时表示,随着保险业务的发展以及从严监管的要求,特别是偿二代二期实施后,大多数公司偿付能力充足率都有所下降。允许保险公司发行无固定期限资本补充债券,保险机构就能够借助这一新型工具来补充资本不足,丰富了补充资本的方式。

的确,今年已披露二季度偿付能力报告的61家寿险公司中,55家核心偿付能力充足率出现了同比下滑,41家综合偿付能力充足率出现了同比下滑,导致11家寿险公司核心偿付能力充足率低于100%,16家寿险公司综合偿付能力充足率低于150%,合计19家公司相对接近监管红线。

而对于保险公司而言,永续债最重要的作用之一就是可以用来提升核心二级资本,提升核心偿付能力充足率,在“偿二代二期工程”已经正式实施的当下,永续债的推出对苦于偿付能力久矣的险企无异于“及时雨”。

首都经贸大学保险系副主任李文中在接受《华夏时报》记者采访时亦指出,今年落地实施的偿二代二期对保险公司的偿付能力充足水平影响较大,很多保险公司都迫切需要补充资本,允许保险公司通过发行永续债补充资本具有现实意义。而且,2019年我国允许商业银行通过发行永续债补充资本,并取得了很好的效果,也为进一步允许保险公司发行永续债补充资本提供了经验和借鉴。

杨泽云则向《华夏时报》记者表示:“我国的保险业处于快速发展期,对资本的要求也越来越高。此前,保险公司已经允许通过发行次级债、资本补充债券等债券来补充资本。此次近一步允许保险公司发行无固定期限资本债券,将进一步拓宽资本补充渠道和资金来源,为保险业的进一步发展奠定基础。偿二代二期是允许保险公司永续债筹资的导火索,但个人认为,根本原因在于我国保险业的快速发展以及防范风险的需要。”

减记或转股可能性较低

此次《通知》明确规定,保险公司应当按照《中国人民银行 中国保险监督管理委员会公告》(〔2015〕第3号,下称“3号公告”)规定的条件和程序,向央行、银保监会提出发行申请。

那么,保险公司发行永续债需要符合哪些条件?根据3号公告,申请发行永续债的险企需要具有良好的公司治理机制;连续经营超过三年;上年末经审计和最近一季度财务报告中净资产不低于人民币10亿元;偿付能力充足率不低于100%;最近三年没有重大违法、违规行为;央行和银保监会要求的其他条件。

李文中告诉《华夏时报》记者:“通过永续债最高可以补充保险公司30%的核心资本,保障满足监管对核心偿付能力充足率的要求。而且,永续债融资成本相对较低,当公司偿付能力改善之后还可以启用赎回条款赎回债券,巩固原有股东的利益。”

根据《通知》,保险公司可通过发行无固定期限资本债券补充核心二级资本,无固定期限资本债券余额不得超过核心资本的30%。同时,《通知》明确,保险公司发行的无固定期限资本债券应当含有减记或转股条款,当触发事件发生时,无固定期限资本债券应当实施减记或转股。

所谓转股,是指当触发事件发生时,债券可以转为对发行人的股权。减记则相反,是指当触发事件发生时,债券持有人的债权减记到零。

具体来看,《通知》将保险公司减记和转股的触发事件分为持续经营触发事件和无法生存触发事件两类。其中,持续经营触发事件是指保险公司的核心偿付能力充足率低于30%。无法生存触发事件是指,银保监会认为若不进行减记或转股,保险公司将无法生存;或相关部门认定若不进行公共部门注资或提供同等效力的支持,保险公司将无法生存。

但在李文中看来,险企永续债减记或转股的可能性相对较低。他向《华夏时报》记者表示,根据《通知》持续经营触发事件和无法生存触发事件发生后保险公司永续债会被减记或者转股,但是这两种事件发生的可能性通常情况下并不大,在严监管的背景下我国保险公司总体质量和安全性较高。不过,他也指出,根据近年来我国有多家保险公司被接管来看还是有一定可能的,而且一旦发生系统性金融风险,这种可能性就会大大增加。

“从此前商业银行发行永续债的情况来看,由于永续债的投资准入较为严格,投资主体有限,存在着对永续债的需求不足的问题。如果保险公司永续债投资准入仍较高,也很有可能面临相同的问题。”杨泽云指出,此前已经出现了包商银行二级资本债全额减记事件,投资者对于中小金融机构发行带有减记或转股条件的资本债券心有余悸。因此,中小保险公司可能有较大的发行永续债的需求,但其是否能顺利发行或者能以较低成本发行仍有待市场检验。当然,中大型保险机构发行永续债可能更加容易。

另外,《通知》对赎回的情况也提出了要求,保险公司发行的无固定期限资本债券,赎回后偿付能力充足率不达标的,不能赎回;支付利息后偿付能力充足率不达标的,当期利息支付义务应当取消。保险公司无法如约支付利息时,无固定期限资本债券的投资人无权向人民法院申请对保险公司实施破产。

李文中认为,近年来,随着我国金融保险业的快速发展,拓宽金融保险机构筹集资本的渠道,保障金融保险机构的负债清偿能力,对维护国家金融安全具有重要意义。

实际上,为了完善险企资本补充方式,监管部门多年来已经陆续出台多项规定,如2004年,原保监会颁布实施《保险公司次级定期债务管理暂行办法》允许保险公司通过发行次级债增强偿付能力;2011年,原保监会对该办法进行了修订,限定了次级债计入附属资本的额度。

2012年,原保监会发布《关于上市保险公司发行次级可转换债券有关事项的通知》,允许上市保险公司和上市保险集团公司发行次级可转换债券,次级可转债在转换为股份前,可以计入公司的附属资本。

2015年,原保监会与中国人民银行联合发布了3号公告,允许保险公司在全国银行间债券市场发行资本补充债券。同年,原保监会发布《保险公司资本补充管理办法(征求意见稿)》,根据资本吸收损失的能力对实际资本进行分级管理,明确保险公司可以通过普通股、优先股、资本公积、留存收益、债务性资本工具、应急资本等方式补充资本。依托这些债务性资本工具,保险公司有力缓解了偿付能力压力。

相关文章

- 险企永续债9月开闸,保险业再添“补血”新工具

- 多只基金“限购令”放宽 基金经理看好下半年投资机会

- 自上而下定方向,自下而上定个股——访民生加银蔡晓

- 公募有能力做建设养老保险第三支柱的排头兵

- 银行理财理性应对净值波动 调业绩基准、提前终止产品、提升投研能力“各显神通”

- 大湾区保险需求偏好调研:湾区内地居民更热衷重疾和医疗险

- 表扬信作证!兴业银行长沙分行护航银发客户幸福晚年

- 权益基金发行回暖 多只成长风格产品吸金明显

- 小市值风格起舞 机构紧盯基本面

- 加拿大最大养老金投资机构加码中国 拼多多、百度等获增持

- 银行柜台开售地方债频现一日抢空 柜台债市场迎来新的发展契机

- 资金保障更加有力 基建项目集中开工

- 重点项目加快推进 农业农村投资动能强劲

- 机器人日益融入实体经济 多部门出台措施支持拓展应用空间

- 对经济前景担忧致国际油价震荡下跌

- 股突然暴涨,原因找到了!10家基金公司紧急解读

- 行业观|基金托管市场逐渐火热 券商、银行积极布局

- 地方探索保险中介“管理型总代理”新模式

- 养老理财产品陆续“上新”记者探访银行:问的人多,买的人也多

- 快讯丨央行、银保监会:保险公司可通过发行无固定期限资本债券补充核心二级资本

随机图文

-

公募基金爱恋新三板 中邮新华冲在了最前列

“十年前看房地产,十年后看新三板。”随着新三板热潮风起云涌,此前诸多被主板拒之门外的公司转看新三板,而基金公司实际也概莫能外。中国... -

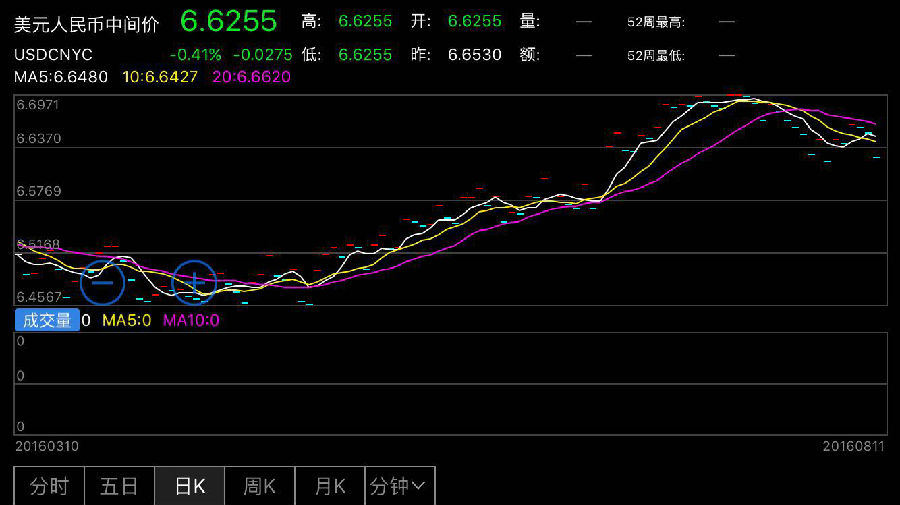

人民币中间价上调275点 为6月23日以来最大调升幅度

人民币中间价上调275点,为6月23日以来最大调升幅度,美元对人民币报6 6255元。人民币中间价走势图人民币汇率行情人民币中间价上调275 -

暴增100%,上市公司疯狂投资私募基金!业绩大涨,这家上市企业投资的私募参投公司纷纷上市

今年以来,A股市场继续延续去年来的结构性牛市行情,也使得上市公司对私募基金的投资到了疯狂的地步。比如【展鹏科技(603488)、股吧】(60 -

2021年第一季度安信中国制造混合基金持仓了哪些股票和债券?2021年第二季度主要买入哪些股票?

2021年第一季度安信中国制造混合基金持仓了哪些股票和债券?2021年第二季度主要买入哪些股票?南方财富网为您整理的安信中国制造混合基金持股 -

中国恒大再度大涨总市值首次超万科 许家印成地产首富

摘要 中国恒大涨近14%,据福布斯实时富豪榜,许家印身价超王健林成地产首富。中国恒大总市值历史上首次超越万科。 -

【公益护苗】爱心接力 金天国际再次献爱烟台市特殊教育学校

关爱残障儿童,倡导社会公益,为进一步立足“护基金”深化金天国际公益“护苗”计划。5月21日,在第27个“全国助残日”之际,由烟台市特殊教育学 -

基金投顾行业规范化实施细则出台,不符合清单的要求限期整改

记者从深圳多家基金公司了解到,近期广东证监局已对辖内基金公司及销售机构下发《关于规范基金投资建议活动的通知》,重点对基金投资组合策... -

国联安基金遭弃早有先兆 太保接盘尚未落定

时隔三年,国泰君安(601211 SH)与国联安“分手”的传闻终于落定。8月23日,国泰君安公告称,将通过在上海联合产权交易所公开挂牌方式转