您的位置:首页 >行业观察 > 行业观察

三巨头赚走行业九成利润 财险公司陷入“越小越难”泥淖

![]() 2022-08-01 18:30:17

来源:每日经济新闻

2022-08-01 18:30:17

来源:每日经济新闻

简介:每经记者 袁园涂颖浩每经编辑 廖丹在“马太效应”极其明显的财险行业,大型财险公司具有规模优势,在产品同质化下成本更低,承保利润呈现头部集中效

原标题:三巨头赚走行业九成利润 财险公司陷入“越小越难”泥淖

每经记者 袁园涂颖浩每经编辑 廖丹

在“马太效应”极其明显的财险行业,大型财险公司具有规模优势,在产品同质化下成本更低,承保利润呈现头部集中效应。2021年,82家财险机构共实现净利润527.79亿元,人保财险、平安财险、太保财险为首的“三巨头”共实现净利润460.69亿元,分走了行业近九成的利润。

随着疫情好转、新车销量复苏,2022年上半年财险保费延续复苏趋势。“三巨头”合计实现保费收入5152.89亿元,同比增长10.35%,持续引领行业增速。业内预计,全年车险综合成本率稳中有降,财险业利润有望进一步向头部公司集中。

与景气度确定性高的“三巨头”相比,一众中小财险公司更多地感受到的是增长难、盈利难。“现在财险业、尤其是车险仍然没有太大的差异化,中小财险公司生存艰难,而且越小越难。”一家中型财险公司人士告诉《每日经济新闻》记者,以自家公司体量的主体为例,当前正在不断撤销末端机构,不排除更小市场主体退出车险市场的可能。

穷则思变。在财险业尤其是车险领域的生存挤压下,一些中小财险机构开始求变,他们各显神通,或精简机构、减少承保成本,或依赖股东资源、聚焦特定领域业务,或依靠科技手段、降低理赔费率,试图寻找一番新出路。

盈利难:“三巨头”赚走行业近九成利润

银保监会数据显示,2021年,财险机构实现原保险保费收入13676亿元,较去年增长0.68%,在疫情和宏观经济的影响下,财险行业保费实现微增已属不易。

具体到机构方面,财险机构的保险业务收入却高度集中。从2021年年报数据来看,82家财险机构中,保费收入超过百亿元的机构仅有13家。

在超过百亿元的13家机构中,处于绝对头部的“老三家”保费一骑绝尘,均突破千亿大关。数据显示,2021年人保财险、平安财险和太保财险的保险业务收入分别为4495.33亿元、2701.13亿元和1526.43亿元,领跑整个财险行业。

此外,还有26家机构的保险业务收入不足10亿元,保险业务收入最少的仅为1400万元。

保险业务收入分化的同时,财险机构利润悬殊。根据相关统计,82财险公司去年合计实现净利润(本公司口径 )527.79亿元。其中,59家机构实现盈利,23家机构处于亏损状态。而实现盈利的机构中,“老三家”的净利润合计达到了460亿元,占行业总利润的87.28%。这意味着,财险业利润增长的背后,主要是靠“老三家”承保盈利在拉动。

《每日经济新闻》记者注意到,处于亏损状态的机构,大多集中在中小型公司,市场份额越小,更难以摆脱亏损局面。有小型财险机构的内部人士在与《每日经济新闻》记者沟通时不住感慨中小险企生存难,直呼“去年(业绩)太惨了。”

车险难:不能放弃、无法增长、难以盈利

“得车险者得天下”,谈及中小财险机构生存艰难,车险是一个绕不开的话题。作为财险业最重要的险种之一,车险一直是各家机构竞争的重点领域。

银保监会数据显示,2019年-2021年,财险机构车险保费收入分别为8188亿元、8245亿元和7773亿元,分别占财险机构保费收入的62.91%、60.70%、56.84%。占比虽然有所下降,却依然是财险机构保费收入的主要来源。

2022年,疫情好转,新车销量复苏,上半年财险公司保费收入大幅改善,不过,上海评驾科技有限公司副总裁宫明魁在接受《每日经济新闻》记者采访时表示,车险业务总体恢复的情况下,中小财险公司经营状况并没有根本性好转。

“车险市场份额进一步向头部险企集中,挤压掉的正是中小财险公司的业务空间。由于无法通过高额费用获取业务,没有存量业务给经销商和修理厂渠道送返修,中小财险公司增量业务陷入了较为尴尬的境地,不能放弃,也无法增长。”他称。

宫明魁提到,有数据显示,2021年,人保财险车险市场份额为32.84%,较2020年提升了0.62个百分点;平安财险车险市场份额为24.29%,提升了0.5个百分点;太保财险车险市场份额为11.81%,提升了0.21个百分点。整体来看,财险“三巨头”在2021年所占据的车险市场份额达到68.95%,较2020年提高了1.33个百分点。

从各家公司的财报数据可以观察到,虽然车险业务一直是财险机构的热衷业务,但是能实现承保盈利的却是少数。

《每日经济新闻》记者统计发现,已经披露2021年年报的82家财险机构中,有61家险企的前五大类经营产品中包含车险业务,且多数险企的第一大经营险种都是车险。不过,实现车险承保盈利的财险机构仅有7家,除了人保财险、平安财险、太保财险“老三家”之外,只有燕赵财险、三井住友保险、三星财险、中意财险车险实现承保盈利。

宫明魁分析称:“(中小财险公司)由于早期为了获得保费规模,对业务筛选和自身定价、风控能力问题,导致业务赔付水平并没有明显改善,经营状况处于一个较高风险状态。”

转型难:断舍离之后,探索差异化发展之路

当中小机构的生存空间受到挤压,尤其是在车险领域无法分得一杯羹时,一些机构开始思考并探索发展差异化、特色化道路。

对于一些外资险企而言,通过控制业务规模,聚焦优势险种,寻求一条差异化的发展之路。《每日经济新闻》记者统计21家外资财险公司年报数据发现,去年前五大险种不包含车险业务的外资险企有11家。从业务结构来看,各家外资财险公司主力险种集中在企财险、责任险、货运险等。

值得关注的是,一些中小财险公司借助股东优势、在专业领域深耕细作,正积极探索独特的业务模式。如“押注”企财险的久隆财险,打破了财险公司5-7年盈利周期的规律,在成立第三年即实现盈利。

“舍弃”车险业务的美亚保险,专注境外旅游和其他跨境业务的增长。2016年以来,美亚保险保险业务收入仅小幅增长,不过,盈利水平却不断提升。

财务数据显示,2016年-2020年,美亚保险分别实现净利润(本公司口径)1.02亿元、1.33亿元、1.39亿元、2.32亿元、2.67亿元。2021年,美亚保险实现保险业务收入17.55亿元,在外资财险公司中排在第六位;净利润2.44亿元,仍在外资财险公司中排名第一。

转身非车险,也并非唯一的选择。宫明魁认为,在目前的情况下,传统业务领域,中小公司很难和大中公司竞争。在创新业务方面,中小公司产品设计能力不足、管理水平较低,也很少有大的突破,不过,有些新兴或长尾市场是可以考虑的。

他提出两个方向,一是新能源车险强力捆绑新能源品牌,从新车定价开始以保险+服务方式和小体量车企合作,更容易切入,将车辆、充电桩、维修一并考虑成产品包的形式,与新能源车企共同拓展客户,将有可能获得增量业务突破。二是依托新能源车本身的智能网联能力,寻求外部科技公司一道设计诸如自动驾驶、自动泊车等险种,进行创新产品推进,有助于提升业务规模、获取更多客户,并能有效控制赔付风险。

值得一提的是,依托阿里和京东两大互联网巨头的国泰产险和京东安联财险,近年来不仅在电商互联网保险领域快速发展,在车险领域还聚集货车保险,通过差异化策略保持规模发展,借助科技手段探索这一细分领域的可持续发展路径。

相关文章

- 三巨头赚走行业九成利润 财险公司陷入“越小越难”泥淖

- A股上市银行派发史上“最厚”现金红包 逾5400亿元现金本周将全部到账

- 极致的“矛”与均衡的“盾” 基金经理面临路径选择

- 第二批试点机构理财产品面世 养老金融供给驶入“快车道”

- 基金加仓军工股 突破上轮持仓峰值待何时

- 暑期牙齿正畸套路多,消费者应避免“低价吸引”

- 7月份制造业PMI为49% 新动能保持上升势头

- 算力筑基 数字经济发展动能强劲

- 募集资金近1300亿元 7月基金发行回暖

- 半夏投资李蓓:将回撤放在首位 宏观研判把握两大流向

- 又有百亿级ETF来了!中证1000ETF规模望继续增长

- 去年保险代理人一年流失200万,头部险企纷纷从“人海战术”转向“精英战术”

- 彰显长跑实力 金鹰行业优势混合基金获“五年持续回报积极混合型明星基金奖”

- 中国保险行业协会:加快推进保险反欺诈统计系统的建设

- 抵御网络安全风险的第三道防线 网络安全保险迎来加速发展期

- 中泰资管姜诚:企业长期经营状况是价值投资出发点

- 2022年险资首次主动举牌,新能源领域受青睐

- 快讯丨宁夏银保监局:完善绿色保险服务体系、建立“扶贫保”产品体系

- 直面“瘦身” 银行扎堆迭代升级手机APP

- “无新能源不欢” 公募扎堆布局新能源赛道 热潮中分歧已现

随机图文

-

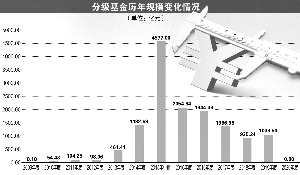

存量分级基金告别市场进入“读秒”阶段

数据来源:Wind 李树超 制表 官兵 制图证券时报记者 李树超诞生于2007年、最高管理规模曾达到5000亿元的分级基金,历经13年的 -

债基整体收益小幅下降 国联安天治中海产品领跌

【债基整体收益小幅下降 国联安天治中海产品领跌】在信用风险暴露和监管层要求去杠杆的双重作用下,债券基金的收益率整体较之前出现了小幅... -

跌破2900点,12家知名公私募紧急解盘!杨东出手,超1亿“抄底”

记者吴君本周二,A股继续调整。上证指数跌1 44%,失守2900点整数关口,深成指跌1 66%,创业板指跌0 85%,盘面上个股跌多涨少。收 -

2021年第二季度前海开源工业革命4.0混合基金主要买入哪些股票?同公司基金表现如何?

2021年第二季度前海开源工业革命4 0混合主要买入哪些股票?同公司基金表现如何?南方财富网为您整理的1月7日前海开源工业革命4 0混合基金 -

积小败为大胜 精选行业逆向投资

万家基金投资总监黄海 资料图中国基金报记者 赵婷“积小败为大胜”,万家基金投资总监黄海这样总结2016年的投资历程。在A股市场上演的这场战役 -

排名出炉!每收1元管理费,这些基金能帮基民赚多少?

今年以来,伴随着市场的持续震荡,公募基金的业绩走弱让不少基民直呼“受伤”。从年报数据来看,尽管部分明星基金去年让投资者亏了钱,但基... -

2021年第三季度国寿安保稳和6个月持有期混合C基金持仓了哪些债券?2021年第二季度基金主要卖出哪些股票?

2021年第三季度基金持仓了哪些债券?2021年第二季度基金主要卖出哪些股票?南方财富网为您整理的国寿安保稳和6个月持有期混合C基金债券持仓 -

2万亿全球日化巨头宣布涨价时间!社保基金提前扫货概念龙头 最牛股业绩预增15倍

全球日化巨头宝洁宣布将上调多个产品价格,公司称这只是更广泛范围内涨价的一个前兆。宝洁宣布将于今年9月涨价4月21日,全球日化巨头宝洁加...