您的位置:首页 >投资创新 > 投资创新

公募基金重心转向蓝筹 投资风格回归稳健

![]() 2017-05-20 09:29:33

来源:互联网

2017-05-20 09:29:33

来源:互联网

简介:摘要 【公募基金重心转向蓝筹 投资风格回归稳健】2017年第一季度基金的调仓动向,反映

摘要 【公募基金重心转向蓝筹 投资风格回归稳健】2017年第一季度基金的调仓动向,反映出投资者尤其是机构投资者更看重上市公司中长期业绩。A股已经进入“业绩为王”、价值投资时代。(中国经济网) 从趋势来讲,今年A股基调是“稳中求进”,大消费概念股、价值型成长股、低估值蓝筹股等三类股票具备较强配置价值,尤其是在市场风险偏好较低背景下,以创业板为代表的部分成长股出现大幅调整,重新审视这些成长股的估值和成长的匹配度,是未来投资的核心要素之一

刚刚过去的2017年第一季度,公募基金与蓝筹股重回甜美的“蜜月期”。在A股市场IPO常态化、次新股供给增多、成长股估值泡沫回调等背景下,一方面大多数偏股型基金主动增加主板蓝筹股配置,大幅减持“中小票”;另一方面,伴随着货币基金赎回增多、债市震荡调整、市场流动性变化,增配权益类资产的大幕正徐徐拉开。

QDII基金业绩抢眼

公募基金2017年一季报显示,今年第一季度公募基金产品总体收益表现差强人意,各类产品均实现正收益。上海证券基金评价中心统计,QDII基金表现强势,2017年第一季度收益领先,平均净值收益率为5.70%;股票型、混合型和指数型基金中规中矩,平均净值收益率分别为4.12%、2.25%和2.95%;债券型基金表现平平,第一季度平均净值收益率为0.28%。

统计显示,在绝对收益率方面,195只纳入统计的股票型基金中,8成基金取得正收益。收益率分布区间为-6.14%到16.91%。其中,净值上涨超过10%的基金份额达23只。

债券基金的业绩表现远不如权益类产品。今年第一季度1391只债基产品中有1027只产品取得正收益,整体表现优于前期,收益率分布区间为-3.21%至45.78%。排名靠后的债券型基金为工银瑞信信用添利B、中银转债增强A和中银转债增强B,收益率分别为-2.99%、-3.09%和-3.21%。

从资产配置角度,基金的大类资产持仓状况也佐证了业绩榜的变化。与2016年年底相比,2017年第一季度基金持仓的股票、现金占比由下降转为上升,债券占比继续上升,其他资产占比由上升转为下降,其中股票资产同比由负转为上升至12.6%,说明权益类资产的“受宠”程度远大于债券。

上海证券基金评价中心分析师高云鹏认为,2017年一季度A股整体震荡向上,年初探底后,市场在“一带一路”“国企改革”等板块带动下上扬,3月份A股上行动力不足维持区间震荡格局。总体来看,市场走势分化,大盘股指数表现优于中小创板块。上证综指和深证成指一季度分别上涨3.83%和2.47%,创业板表现疲软,收跌2.51%。在债券市场方面,由于第一季度债市整体表现疲软,债市经历2016年四季度后又一波回调,其后市场维持窄幅震荡对债基收益构成一定挑战。

加仓蓝筹迹象明显

招商证券统计显示,2017年第一季度公募基金加仓的主要二级行业是家电、饮料、家用轻工食品、电子制造元件等偏消费类行业,减仓的主要是依赖并购且估值较高TMT细分行业。此外,景气度下降的化工、禽畜养殖、汽车等行业也被基金小幅减仓。其中,计算机应用、通信设备合计减仓幅度超过2%,此前“受宠”的互联网传媒行业也在减持名单之列。

放到更长的时间轴看,公募基金由高估值中小盘股调仓至蓝筹股的动向更加明显。2015年第四季度至今,公募基金持续建仓计算机行业,仓位占比由15%下降至目前的5%左右。同期,传媒行业、通信行业仓位降至3%、2%。加仓的行业主要分布在银行、交通运输、有色金属、食品饮料。其中,食品饮料和建筑装饰分别加仓至总仓位的6%和4%。

分具体公司看,对比2015年年报,基金持股比例增长超过10%的仅有48家公司,持股比例下降超过10%的则有80家公司。其中,东方通、三联虹普、鼎捷软件、迈克生物以及富春股份等“公募旧爱”的创业板公司成为过去1年主要的减持对象。

在普通股票型基金2016年持股市值前十大股票中,仅有信维通信一只创业板股票,其余的混合偏股型基金、平衡混合型基金等类型权益类产品前十大重仓股中均未出现创业板股票。

从增持角度看,2016年年报显示,各类型公募基金总持仓市值最高的公司为贵州茅台、格力电器和美的集团,市值分别为86亿多元、75亿多元、59亿多元。在主动型基金持有股票占流通市值最高的前三大股票分别为耐威科技、歌利思和精测电子,占比分别为44.56%、30.92%、30.27%。

“2017年第一季度基金的调仓动向,反映出理性的投资者尤其是机构投资者更看重上市公司中长期业绩,A股已经进入‘业绩为王’、价值投资时代。从国内的大类资产配置方面看,机构投资者更加偏爱A股的蓝筹股、白马股。对于目前估值偏高、概念炒作味道浓重的中小盘股,短期看很难出现2015年上半年那样的系统性机会,市场风格已经悄然转向蓝筹和价值投资。”前海开源基金首席经济学家杨德龙说。

投资风格回归稳健

从2012年之前的大盘蓝筹股优先配置,到2013年至2015年上半年间疯狂追逐创业板的成长股,再到2015年下半年逐渐回归低估值蓝筹股,公募基金的风格转换有何深意?

“风格转换既是市场风险偏好的变化,又是择股和择时策略的反馈,也是对新股和次新股供给加大背景下,高估值成长股大幅回调的考量。”华商研究精选混合型基金拟任基金经理蔡建军认为,决定股价的三大因素分别为流动性、企业盈利情况以及市场风险偏好。当前市场状况类似于2012年,系统性风险正在加速释放。从趋势来讲,今年A股基本是“稳中求进”,大消费概念股、价值型成长股、低估值蓝筹股等三类股票具备较强配置价值,尤其是在市场风险偏好较低背景下,以创业板为代表的部分成长股出现大幅调整,重新审视这些成长股的估值和成长的匹配度,是未来择股的核心要素之一。随着存量流动性资产配置压力加大,低估值蓝筹股配置需求重新提升。

统计显示,截至目前,市场上正在发行的开放式基金约180只,除去10余只货币基金、60余只债券基金之外,剩余的约100只权益类基金中,仅有61只基金是采取灵活配置策略的混合型基金,其中有相当一部分是医药主题基金、沪港深主题基金、量化基金等,真正称得上价值投资风格的蓝筹基金并不多。

上海证券基金评价研究中心分析师刘亦千认为,2017年以来A股偏蓝筹、偏周期的投资风格还在延续,市场对蓝筹的坚守使得大盘蓝筹基金的短期业绩十分抢眼。考虑到后市A股蓝筹股在国内、国外资产纵向比较中具备估值优势,结合历史上蓝筹股在温和通胀的经济环境中表现,大盘蓝筹基金目前仍具备配置价值。

“选择大盘蓝筹基金注意三方面,一是投资风格必须连续,近3年没有出现风格漂移的情况;二是行业选择兼顾新旧经济,重仓基建、制造业、消费行业的蓝筹基金可重点关注;三是基金规模适中,长期看中等规模的基金在行业配置灵活程度、仓位控制变化程度、现金使用效率等方面相对较高;四是要求基金中长期业绩稳健,收益风险交换效率高。”刘亦千说。

(:DF328)

相关文章

- 公募基金重心转向蓝筹 投资风格回归稳健

- 港股迭创反弹新高 三大类港股基金如何投资

- 期货市场品种容量成隐忧 23只商品基金遭“难产”

- 前海开源基金杨德龙:下半年A股或破3300点 布局优质成长股

- 市场调整投资者信心渐失 确定性成基金选股标准

- 股权和创投基金需审慎应对一级市场泡沫

- 一文读懂乐视发布会:贾跃亭回应裁员内斗等四大质疑 梁军扬言要争第一

- 去年公积金发放贷款1.2万亿 12省市个贷率超警戒线

- 8只基金下跌超20%华商系占据一半

- 前5个月基金业绩出炉:QDII领跑 A股基金分化明显

- 买私募基金就是买策略

- 定增基金或将集体延期 未来或逐渐淡出市场

- H股基金经理:腾讯不买够10%,都该去反省

- 货币基金重振雄风 一大波产品收益率超4%

- 今年各类QDII基金颇为亮眼 后市仍受看好

- 中欧基金:可尝试价值股为主的长线配置策略

- 深交所就基金上市规则征意见:设置基金终止上市观察期

- 证监会公布国海证券债券风险事件处罚结果 将继续加强监管

- 金鹰民丰回报拟任基金经理刘丽娟:债市“短空长多”或迎建仓良机

- 目前适合买什么?如何买到最赚钱的基金?这篇基金百科全书请收好

随机图文

-

天弘永丰稳健养老目标一年持有期FOF将于11月5日发行

随着我国老龄化情况日益严重,养老体系面临双重压力,建立健全多支柱的养老体系迫在眉睫。2018年8月,首批养老FOF基金获准发行,意味着公募基 -

《百度推荐》花呗怎么套到微信里(正规方法刷花呗)

《百度推荐》花呗怎么套到微信里(正规方法刷花呗)【诚信花呗24小时在线】【花呗风控秒到账】【花呗怎么转账到给朋友】【怎么把花呗的钱提出... -

锁定大湾区“核心资产” 工银湾创100ETF联接基金正在发行

2019年,“核心资产”成为年度最红财经关键词之一,获得资本市场的高度关注。此前,聚集沪深港三地“核心资产”的工银瑞信粤港澳大湾区创新100 -

国泰基金梁杏:看好2022年养殖行业的增长空间

在公募行业大发展的时代背景下,近年来国泰基金在ETF赛道上持续发力、深度布局,成为业内行业ETF种类最为丰富的公募机构之一。站在岁末年终布局 -

上投摩根基金:消费行业在大幅回撤后往往是长线布局时机

近期,如新能源车、半导体等热门赛道股出现较大回撤,而此前备受冷落的消费、金融、地产等板块却出现资金回流现象,对此,上投摩根基金公司... -

半年证券类私募规模增长30% 诞生72家百亿机构

2021年上半年,私募基金管理人数量稳步上升,存续基金规模逼近18万亿元。根据朝阳永续基金研究平台数据显示,截至今年6月末,证券类私募管理规 -

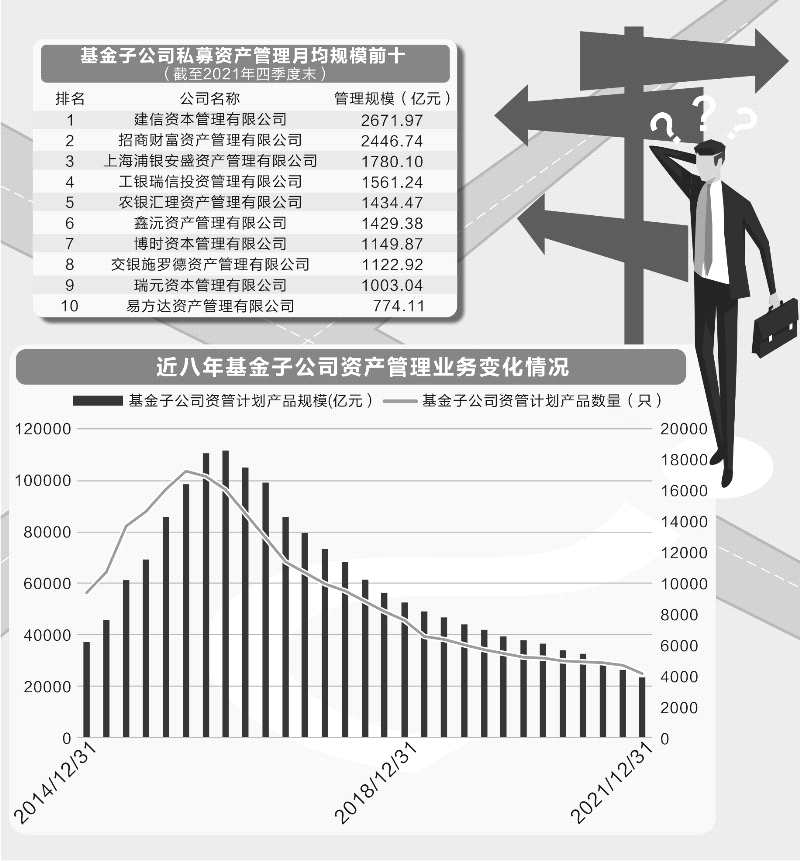

11万亿规模缩水近八成 基金子公司待破局

裴利瑞 制表 陈锦兴 制图证券时报记者 裴利瑞 陈书玉“风流总被雨打风吹去”,从首批基金子公司获批成立,到第一家基金子公司解散注销,仅仅 -

施罗德投资郭炜:2020年权益资产的机会优于固收资产

近年来,中国金融市场持续对外开放,多家外资机构明确看好中国机会,纷纷发出最强音。施罗德投资是首批进入中国市场的外资机构之一,这家创...