您的位置:首页 >深度报道 > 深度报道

个贷利率持续下行:消费贷最低至3.6%,经营贷或跌破3%

![]() 2022-12-24 11:30:19

来源:21世纪经济报道

2022-12-24 11:30:19

来源:21世纪经济报道

简介:南方财经全媒体记者 唐曜华深圳报道在促消费的号召下,消费贷成为四季度银行重点推的品种之一,不少储户反映收到不止一家银行发送的消费贷短信,称在

原标题:个贷利率持续下行:消费贷最低至3.6%,经营贷或跌破3%

南方财经全媒体记者 唐曜华深圳报道在促消费的号召下,消费贷成为四季度银行重点推的品种之一,不少储户反映收到不止一家银行发送的消费贷短信,称在该银行可获得一定授信额度或可申请储备金等。

21世纪经济报道记者调研深圳地区部分银行了解到,今年以来消费贷利率持续走低,个别银行消费贷利率最低至3.6%,不少银行的利率也低至3.7%,具体要根据客户资质确定贷款利率和额度。银行在消费贷方面的创新也层出不穷。

为加码支持小微企业,不少银行个人经营贷利率相比消费贷更低。部分银行的个人经营贷利率甚至跌破3%。一些银行建议客户申请利率更低的个人经营贷,但需要注意的是,个人经营贷需要公司资料申请、需要赎红本,隐含一些额外成本,若为申请做假证还有法律风险。

部分银行低利率消费贷抢市场

“我们的消费贷利率优惠活动从9月份就开始,持续到今年底,明年还有没有不确定,要看额度是否用满。”邮储银行一客户经理告诉记者。据介绍,年初,华为、腾讯等公司员工优质客户消费贷利率也要4.5%,现在已经降到3.7%。

一位贷款中介告诉记者,现在工薪贷利率整体比较低,尤其四大行的利率更低。

记者了解到,目前邮储银行、工行、中行、招行等多家银行推出的消费贷(信用贷)利率最低为3.7%,贷款额度最多30万。农业银行更低,客户经理称最低可申请3.6%的消费信用贷。

这些消费贷大多根据客户的工作单位、公积金缴纳金额等因素确定贷款利率和额度,还有的结合客户房贷月供情况给其打分,世界500强企业、央企国企的员工通常获得利率更低、贷款额度更高。

“我们有一个企业白名单,在这个白名单里的企业员工每月公积金缴纳金额过万的,贷款额度通常可以达到30万。”某国有银行客户经理告诉记者。

目前部分银行对于消费贷的审批也趋于放宽,“相同评分、相同条件的借款人,现在能获得低利率的更多了,比如以前30%,现在40%的人可以申请到。”某股份行客户经理称。

这些消费贷期限大多1-3年,还款方式大多提供先息后本和等额本息两种方式。不过也并非所有银行都以低利率力推消费贷,也有的银行消费贷利率仍然要求5%以上。

“5%是市场的普遍水平,4%以下算比较优惠的利率。”上海某贷款中介告诉记者。

由于个人信用消费贷对客户资质要求较高,尤其看重工作单位,部分银行称为“工薪贷”,因此只有符合要求的客户才能申请到额度,或者只有符合条件的客户才能申请到相对优惠的利率。对于工作单位达不到要求的客户,银行会建议办理有抵押的消费贷或个人经营贷款。

即使有房产抵押,部分银行的个人抵押消费贷款利率比信用贷更高。比如工行一支行客户经理告诉记者,个人信用消费贷利率最低3.7%,有房产抵押的消费贷利率为4.35%,此类贷款优点在于可以贷更多额度,可贷房产评估值的7成左右,但需要赎红本等。

个人经营贷利率跌破3%?

在支持小微企业、推行普惠金融的背景下,不少银行对个人经营贷款推行力度更大,有的客户经理建议申请利率更低的个人经营贷款。该行个人经营贷款利率只要3.45%,比个人信用消费贷款3.7%的利率更低。“只要持股10%以上的公司就可以,或者家里直系亲属有公司也可用来申请个人经营贷。”某大行客户经理称。

还有一家银行消费贷利率超过5%,个人经营贷利率最低为3.65%,“个人经营贷利率更低,主要是为了推行普惠金融。”该行客户经理称。

有贷款中介声称,个人经营贷利率甚至可以做到低至2.9%。不过记者咨询相关银行了解到,如果是等额本息还本方式的话,宣传的2.9%可能跟我们通常理解的年化利率概念不同,实际贷款利率应该也在3%以上。

等额本息还款方式为按揭贷款经常用到的还款方式,每月还款金额一样,包含利息和本金,对借款人而言每月还款压力更大,先息后本在贷款到期前每月只需还利息(按期数平均计算得出),到期再还本金,每月还款压力更小。消费者需要了解实际年化利率、利息支出总成本,并根据每月收支情况选择适合的还款方式。

对普通消费者来说,若为了更低利率申请个人经营贷也要小心“入坑”。比如某股份行的个人经营贷款虽然声称期限为5年,但其实需要每年借过桥资金还款再贷款,每年借过桥资金也将产生一笔不小的费用,并且还有续贷不上导致资金链断裂的风险。若个人经营贷款资金用于非经营用途,还有合规风险,一旦被查到变更用途可能会被银行要求提前还清贷款。

很多消费者可能收到过贷款短信或电话,其中部分推销电话是贷款中介打的,需要注意的是,通过贷款中介贷款可能有额外的费用支出或额外风险。

据记者了解,通过贷款中介从银行申请贷款需要给中介一笔中介费,比如贷款金额的1%,因此若符合银行贷款条件从银行直接申请贷款更划算,以免增加中介费支出。除非找不到愿意贷款的银行才找贷款中介,通过中介去物色愿意提供贷款的银行。通常银行不会跟中介达成密切合作关系,某国有行客户经理告诉记者,该行通常不会主动去跟中介合作。

相关文章

- 个贷利率持续下行:消费贷最低至3.6%,经营贷或跌破3%

- 富贵“险”中求?理财型保险并非“万金油”

- 资管新规全面落地元年:业务模式破旧立新 产品结构持续优化

- 次新基金逢低建仓 明星产品走稳第一步

- 知名基金经理动作频频 调仓换股备战明年

- 工商银行支持数字政务建设成效显著

- 哈尔滨银行荣膺2022《当代金融家》“铁马-最佳零售中小银行”奖

- 山西银行开启首轮增资扩股 提升资本充足率是主因

- 深耕养老市场 ,洞见养老保险新趋势|国民养老金融素养活动周

- 赎回压力山大?理财公司忙“救驾” 摊余成本法估值成“叫卖”热点

- 快讯丨中保协首次发布能繁母猪、育肥猪养殖保险和森林保险行业示范条款

- “智慧养鸡”技术蝶变背后 马上消费科技实力凸显

- 齐鲁银行推进理财子公司申请 中小银行发展理财业务热情高

- 平安疫情防护免费智能咨询平台登陆新华社客户端

- 快讯|齐鲁转债上市首日破发 收盘价为95.13元

- 快讯|央行:三季度末银行业机构总资产为373.88万亿元,同比增长10.2%

- 战开门红or战收官?11月保费暴露险企差异策略,有无投资机会?机构这样看

- 今年炒股胜买基?基金长投价值仍显著

- 创新驱动叠加布局需求 ETF规模逆势扩张

- 湖北:税费支持政策红利持续释放

随机图文

-

公募基金平均跌幅约为40% 对冲基金相对抗跌

投资者正在用脚投票。据好买基金研究中心统计,在这次股市大跌期间(6月15日至7月8日),公募基金平均跌幅约为40%,许多采用股票多头策略的私 -

中融融裕双利债券C买的人多吗?2021年第二季度基金重点卖出哪些股票?

中融融裕双利债券C买的人多吗?2021年第二季度基金重点卖出哪些股票?以下是南方财富网为您整理的12月7日中融融裕双利债券C基金持有人结构详 -

养老目标基金有哪些 2020养老目标基金排名

养老目标基金有哪些 2020养老目标基金排名基金名称单位净值累计净值收益率重仓股费率近一周近一月今年以来近一年华夏养老20451 51531 -

中国经济一线见闻丨旅游企业的突围之路

疫情改变了游客出行的半径,也催生出许多旅游服务的新场景。在帐篷下憧憬“诗和远方”,在旅途中探索“双减”后的素质教育,旅游企业纷纷抢... -

发力绿色金融 “贷”动低碳发展 光大银行合肥分行:靶向清洁能源产业 助力绿色发展转型

清洁能源在绿色低碳循环发展中发挥着枢纽作用,实现碳达峰、碳中和,加快能源结构转型是关键。而承担能源结构转型的清洁能源项目由于建设投... -

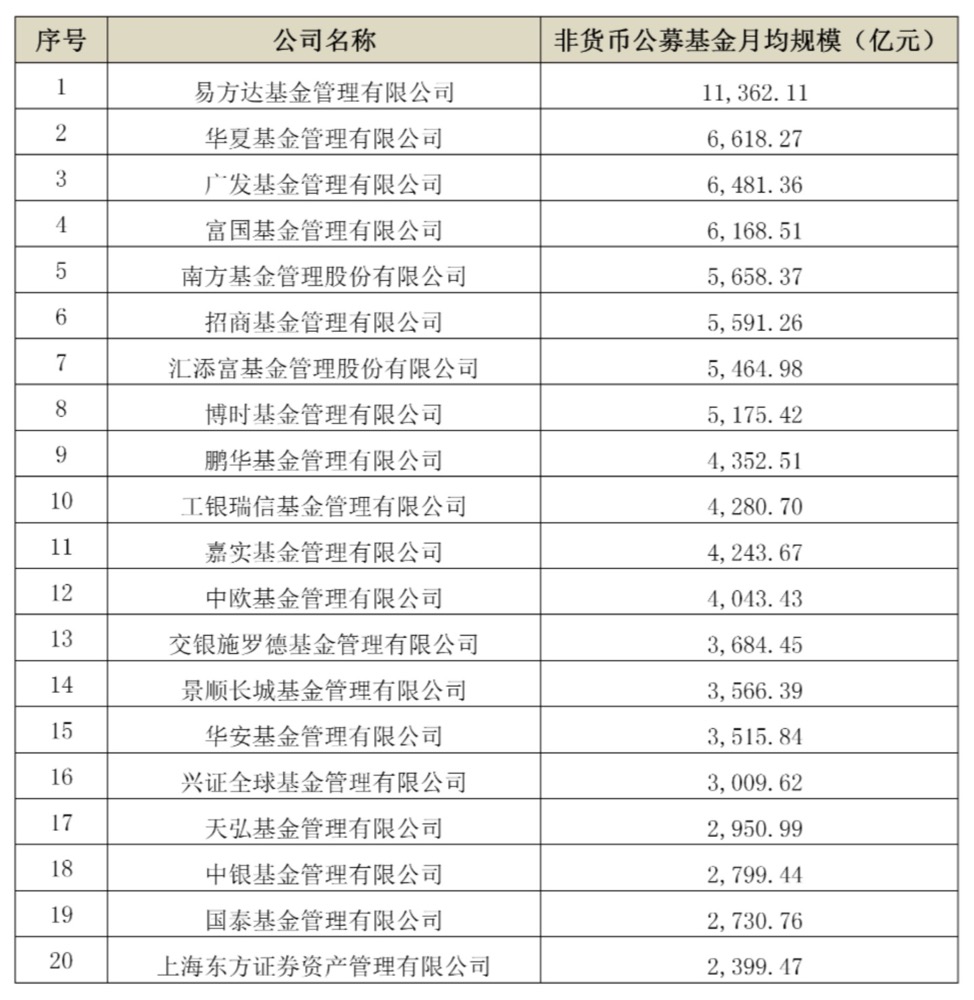

行业观|头部效应依旧突出!中基协公布一季度各项资管业务月均规模数据

5月12日晚间,中基协发布了2022年一季度各项资管业务月均规模数据。公募基金方面,非货币公募基金月均规模前二十家2022年一季度月均规模总 -

货币基金苦日子来了?又见货基清盘,行业规模更是连续下滑,年化破3已是常态

继交银天运宝货币基金之后,前海开源尊享货币基金成为年内第二只宣告清盘的货币基金,21日已开始清算。 前海开源基金近期发布公告,公告中... -

“双碳”助力ESG发展 公募加码布局相关基金

数据来源:Wind(截至7月16日) 曹雯璟 制表 创意 供图 证券时报记者 曹雯璟ESG(即环境、社会和治理)发展迎政策利好,ESG相关