您的位置:首页 >深度报道 > 深度报道

金鹰基金:消息面利好提振短期情绪 平常心应对国庆长假将临

![]() 2021-09-27 14:22:08

来源:互联网

2021-09-27 14:22:08

来源:互联网

简介:上周,沪指震荡上行,出现明显回调后有所反弹,创业板持续回调后呈现企稳迹象,中证1000等中小盘指数震荡上行。受发改委纠偏双控政策影响,政策控

上周,沪指震荡上行,出现明显回调后有所反弹,创业板持续回调后呈现企稳迹象,中证1000等中小盘指数震荡上行。受发改委纠偏双控政策影响,政策控价预期也有所增强,采掘、钢铁等周期板块呈明显回落;成长板块有所反弹,军工、计算机、电气设备均有不同程度的上涨;在提价预期下,食品饮料、商贸零售、农林牧渔、医药等消费板块出现一定回升。

债券市场方面,上周三至周五,国债收益率下行居多,利率曲线变陡,但幅度有限。其中1年期国债收益率下行1.26BP,10年期国债下行0.07BP,10年国债活跃券周五收至2.87%。本周临近跨月,资金面月内平衡偏宽松,跨月资金偏收敛。

金鹰基金表示,对于后续市场,投资者需要保持耐心,等待宏观环境和政策效果确认。近期煤炭保供稳价政策工作得到进一步落实,双控方案得以完善,后续国内仍需密切关注保供稳价政策效果和恒大信用事件处置进度。在能耗双控政策影响下,8月粗钢、钢材、焦炭等领域产量同比均明显低增,预计高耗能行业的产量和增加值下行将是9月工业数据的下拉因素。美联储9月议息会议落地,11月发布Taper时间表几无悬念,但后续10月上中旬美国债务上限问题和3.5万亿美元预算支出进展仍值得关注,将对市场风偏形成扰动。

行业配置上,金鹰基金建议,适度降低风险偏好,维持适度均衡。目前新能源、半导体等科技板块短期有所修整,但中期仍具配置价值。消费板块仍需等待基本面的改善信号以及行业政策风险的出清,短期更多是超跌反弹,等待中秋、国庆双节对景气度的验证。在通胀保持高位、政策纠正运动式减碳背景下,钢铁、煤炭等顺周期板块需关注政策上的边际收紧,基建产业链等传统逆周期板块的交易机会窗口或将随着基建“金九银十”的窗口逐渐褪去。

相关文章

- 金鹰基金:消息面利好提振短期情绪 平常心应对国庆长假将临

- 基金投顾行业规范化实施细则出台,不符合清单的要求限期整改

- 18个月净值创新高45次!这只低调基金怎样做到业绩凡尔赛的?

- 医药赛道内卷,万家基金王霄音是如何突破重围的?

- 基金业“顶流”董承非卸任 未来大概率“奔私”

- 托管行出手!要求基金公司自查“风格库”

- “固收+”基金现百亿爆款 零售渠道却难卖

- 专业投研助力卓越业绩 强手辈出的上投摩根有特色“秘方”

- 24.41万亿!公募基金规模创新高,广发、易方达、汇添富为年内新发基金“三巨头”

- 先进制造大基金加码碳化硅赛道 构建新能源汽车朋友圈

- 瞄准时代核心资产 ,投资中国的未来——这只“热搜”宽基指数产品为何值得买

- 北交所鸣锣开市,公募主题基金蓄势待发,三季度基金加仓精选层

- 首批债券基金三季报亮相,定开债基杠杆率超1.5倍,利率债基规模连续三个季度缩水

- 本土私募股权投资何处去?

- 年内首现ETF发行失败 债券基金占比多

- 6.7万亿元!今年权益类ETF成交额创历史新高

- 公募抢筹定增谁最强最高浮盈已超5倍

- 十年涨幅102%!何秀红如何进阶“固收+女神”

- 基金公司备战北交所自上而下、分产业链梳理相关标的

- 广发优选配置两年10月18日首发

随机图文

-

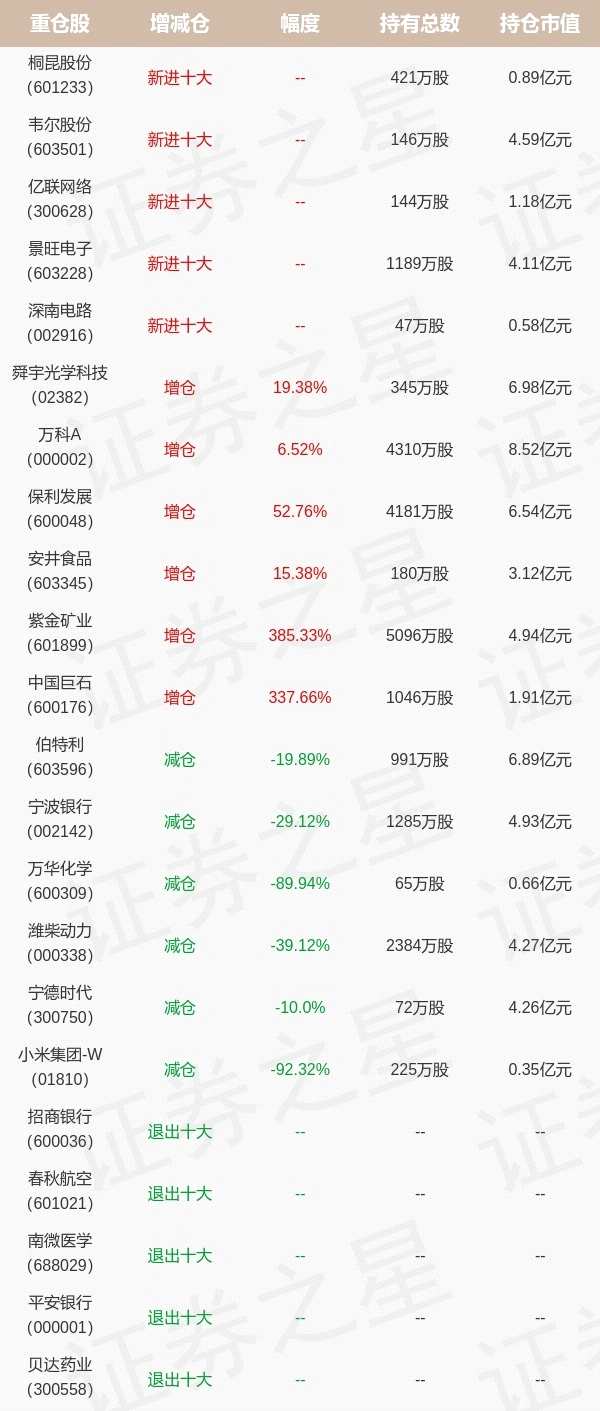

抄底?10余家基金大举自购旗下产品,多数设锁定期

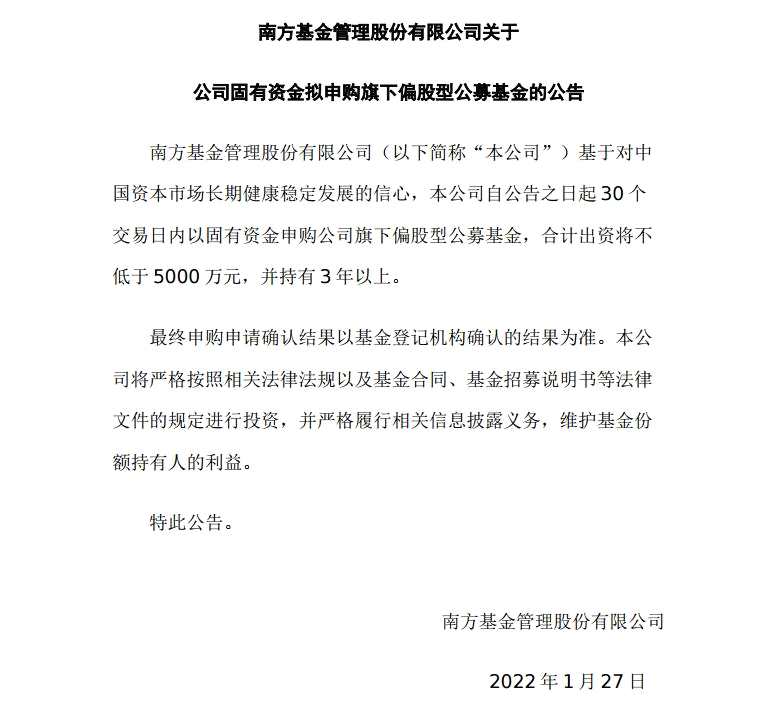

中新经纬1月27日电 开年以来,A股市场持续走低,沪指年内累计跌幅达6 75%,深成指跌9 82%,创业板指跌12 52%。面对市场此般走势 -

责任担当,共同守“沪”——汇添富基金助力一线抗疫

阳春三月的上海,突如其来的疫情与“倒春寒”一同来袭。在疫情防控的关键时期,无数医护人员在一线日夜奋战。顶着寒风,冒着大雨,他们身着... -

对冲基金大佬格里芬向美国自然历史博物馆捐赠4000万美元

美国自然历史博物馆周一宣布,收到了对冲基金大鳄、城堡投资集团创始人肯尼斯·格里芬捐赠的4000万美元,以帮助其建设一个占地23万平方英尺的新 -

金鹰基金:消息面利好提振短期情绪 平常心应对国庆长假将临

上周,沪指震荡上行,出现明显回调后有所反弹,创业板持续回调后呈现企稳迹象,中证1000等中小盘指数震荡上行。受发改委纠偏双控政策影响,... -

“基建”投资火热!首批公募REITs年内最高涨超40%,还有四只等待发行许可

年初至今,在“稳增长”政策引导下,基建投资持续引发资本关注,二级市场上包括大基建、传统基建等题材轮番迎来“红包雨”,与此同时,作为... -

葛兰跌落神坛 机构表态:“吃药”行情不灵“锅”不该葛兰“背”已暗中布局医药板块

葛兰跌落神坛 机构表态:“吃药”行情不灵“锅”不该葛兰“背”已暗中布局医药板块(北京,记者 姜樊)由于旗下基金被支付宝金选周销量榜... -

基金持仓动向:新华基金栾超四季度加仓这些股(名单)

证星研究院1月21日新华基金栾超旗下基金公布年报,综合其旗下各基金财报,风电行业板块个股更受其关注,与上季度相比,日月股份、天顺风能... -

基金年度风云榜:重仓“宁王”能否笑到最后?“中生代”携小基金逆袭

2021年,有这么一批小基金甚至是“迷你基”一路狂冲,份额、规模获得数十倍的增长。有崔宸龙、陈金伟、韩创、韩广哲、杨宇、神爱前等一批“...