您的位置:首页 >财经头条 > 财经头条

首批基础设施REITS即将上市

![]() 2021-05-25 11:48:04

来源:好买基金研究中心

2021-05-25 11:48:04

来源:好买基金研究中心

简介:一、市场走势昨日,沪深两市双双收涨。截止收盘,上证综指收于3497.28点,涨10.73点,涨幅为0.31%;深成指收于14506.61点,

一、市场走势

昨日,沪深两市双双收涨。截止收盘,上证综指收于3497.28点,涨10.73点,涨幅为0.31%;深成指收于14506.61点,涨89.15点,涨幅为0.62%;沪深300收于5155.59点,涨21.44点,涨幅为0.42%;创业板收于3139.69点,涨26.43点,涨幅为0.85%。两市成交8422.44亿元,较前一日交易量增加4.23%。大盘股强于小盘股。中证100上涨0.33%,中证500上涨0.25%。28个申万一级行业中有20个行业上涨。其中,计算机、食品饮料、国防军工表现居前,涨跌幅分别为2.81%、1.92%、1.31%,汽车、农林牧渔、钢铁表现居后,涨跌幅分别为-1.01%、-1.39%、-1.87%。沪市有916只个数上涨,占比60.18%,深市有1502只个数上涨,占比62.25%。非ST个股中,32只个股涨停,3只个股跌停。股指期货主力合约3个合约均上涨,其中,3只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌0.00个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.54%,标普500上涨0.99%;道琼斯欧洲50上涨0.52%。亚太主要市场涨跌不一,其中,恒生指数下跌0.16%,日经225指数上涨0.17%。

二、指数涨跌

三、时事新闻

1、5月流动性投放中性,LPR 维持不变

5 月 20 日,2021 年 5 月 LPR 报价出炉:1 年期品种报 3.85%,5 年期以上品种报 4.65%,均与上月持平。

LPR 报价连续 13 个月维持不变。2021 年 5 月 LPR 维持不变,1 年期 LPR 报价3.85%,5 年期 LPR 报价 4.65%。随着我国经济持续复苏,货币政策回归常态,LPR 报价自 2020 年 5 月至 2021 年 5 月连续 13 个月维持不变。当前政策利率与LPR 利差依然保持:7 天逆回购(2.20%)+75bps=1 年 MLF(2.95%),1 年 MLF(2.95%)+90bps=1 年 LPR(3.85%),1 年 LPR(3.85%)+80bps=5 年以上LPR(4.65%)。

MLF 等量续作,LPR 报价基础未变。当前货币政策总体基调保持稳健中性,MLF操作总体平稳。自 2 月和 3 月等量续作、4 月 1500 亿投放对冲 1561 亿到期平稳续作之后,5 月 MLF 再次等量续作,持续释放中性信号。同时,近期公开市场逆回购依旧保持 100 亿元的投放,资金面保持平稳充裕,5 月以来 DR007 始终维持在政策利率 2.2%下方。1 年期 MLF 中标利率维持 2.95%水平不变,LPR 报价基础未变,5 月 LPR 报价不变,符合市场预期。

LPR 维持不变,继续推进以改革降成本。2021 年第一季度货币政策执行报告指出“优化存款利率监管,继续释放改革促进降低贷款利率的潜力,推动实际贷款利率进一步降低”,延续了此前 2021 年第一季度货币政策委员会例会的表述。一季度货政报告显示 2021 年 3 月企业贷款加权平均利率为 4.63%,相较去年 12 月略有回升,接下来降成本的落脚点仍在改革,推动实际贷款利率进一步降低或主要源于两个渠道:一是优化存款利率监管,以存款改革促贷款改革;二是适当降低贷款手续费,提升贷款可获得性和便利性,以此推动实际贷款成本降低。总体而言,以改革降成本的政策主基调或仍将延续,LPR 发生变化的概率不大。

流动性投放中性,货币政策处于观察期,警惕资金面波动。截至目前,5 月政府债券发行节奏未明显加快,银行间流动性水平仍然保持平稳,央行货币政策操作也延续平稳中性。当前央行货币政策操作维持中性体现了央行目前对于通胀压力仍处于观察期。一季度货政报告对通胀有所关注,通过“通胀压力有限”的表态来引导通胀预期。尽管大宗商品涨价最快阶段已过,整体看后续 PPI 环比或逐步放缓,但通胀上行阶段货币政策操作预计整体偏谨慎,通胀压力下货币政策易紧难松。需要警惕在流动性缺口逐渐扩大的背景下,央行在通胀压力下持续“稳操作”带来的资金面波动风险。

2、首批基础设施REITS即将上市

近日,首批9只公募REITs基金正式获得证监会批复,并陆续发布询价公告、基金合同、招募说明书等产品要素,底层项目包括仓储物流、产业园区、高速公路、污水处理、垃圾处理等多个主要基础设施领域,覆盖京津冀、长江经济带、粤港澳大湾区等重点区域,根据基金公开披露的公告,首批REITs预计募集规模合计超过300亿元,并于5月24日和25日开始网下询价。在现金分派上,特许经营类项目的预计现金分派率普遍高于产权类项目,21-22年预计现金分派率在6%-12%区间内,相比较产权类项目在4%-5%之间。

投资方式:公募REITs产品发售包括战略配售、询价定价、网下及公众投资者认购、确认最终发售份额、基金成立和基金上市等多个环节,投资者参与公募REITs可通过两种方式:1)首发一级市场认购;2)上市后二级市场交易。其中参与首发认购的基金份额又分为战略配售份额、网下份额和公众份额三类,不同份额的投资者主体、配售比例和参与方式也存在差异。

投资价值:参与公募REITs的投资价值主要体现在两个方面,一是首发认购的打新收益,二是长期持有的配置收益。

首发认购的打新收益:国内公募REITs采用类股票IPO的询价认购机制,因此投资者以首发认购价买入,上市后卖出可能存在套利空间。通过对比分析了海外REITs上市后表现,美国、中国香港、日本、英国、澳大利亚、新加坡等主要国家上市首日涨跌幅中位数分为为0.0%、-7.2%、3.0%、2.5%、-0.3%、1.9%,25%-75%分位数区间在±10%以内。国内首批REITs的公司项目整体质地都较好,作为稀缺性的品种,上市初期或将受到投资者追捧,不排除出现溢价交易的情形。但考虑到基金上市的周期相比于股票可能更长、项目数量目前仍不多、全额缴款资金效率较低、认购中签率可能不高、REITs估值体系稳定缺乏上涨弹性、封闭式基金可能存在流动性折价等多方面因素,参与REITs打新套利收益的吸引力可能并不如股票打新大,假设REITs基金在缴款后20天上市,中签率为5%,首日涨幅为5-10%,则REITs打新的年化收益率在4.6%-9.1%左右。

长期持有的配置收益:在海外成熟市场, REITs被投资者视为股票、债券、现金之外的第四类资产,其配置价值主要体现在: 1)长期收益表现较好:1994-2020年,NAREIT综合指数的年化收益率达到9.5%,接近标普500指数,并大幅领先于美国债券综指。2)具有良好的分红率: 美国基础设施和仓储物流REITs的平均分红率达到3.5%,高于美国股票分红率和十年期国债利率。3)与传统资产相关性较低: REITs和股票、债券、商品的长期相关性为0.7、-0.1、0.2,多元化配置能够实现组合风险分散。随着资产配置的重要性越发提升,REITs作为新的资产类别,依靠介于股票和债券之间收益风险特征、稳定的分红率以及和传统资产低相关性等优势,将获得国内FOF、银行理财、固收+产品等资金的青睐,建议投资者关注其长期配置机会。

免责条款:

本报告中的信息均来源于公开可获得资料,好买基金研究中心力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知好买,并请在引用、转载以及向第三方传播中注明出处。

相关文章

- 杨德龙:积极配置优质龙头股 抓住下半年市场机会

- 杨德龙:前海开源优质龙头基金即将首发 与伟大企业共同成长!

- 视频|杨德龙:优质龙头股是中国真正的核心资产!

- 上交所:暂免收取2021年上市公司上市费

- 年内清盘基金数量达110只 同比激增214%

- 5只科创创业50ETF今日上市 首批9只基金本周全部亮相

- 广发基金:政策定调稳增长 高端制造仍是优选方向

- 多只收益率超80% 主动权益基金前7月业绩张榜

- 博时基金魏凤春:市场行情在时间维度上进一步延续

- 华夏基金周克平:发展初期不确定性强、宏观冲击成为新兴产业波动率高的主要原因

- “双碳”助力ESG发展 公募加码布局相关基金

- 明星基金经理看上生猪板块?张坤、萧楠同一天调研头部猪企

- 基金半年报出炉 降准之后该买哪类基金?

- 冰与火之歌:新能源、半导体基金上半年“称王”,白酒信仰被打破

- 中银基金管理有限公司旗下12只基金披露最新一期季报

- 又一位明星基金经理“认错”!频频致歉背后,这些细节值得投资者关注

- 富安达基金完成股权变更 年内第六家

- 长城基金首席经济学家向威达:再论基本面不支持A股持续大幅度下跌

- 基金投资的时代,和时代的基金投顾

- 暴增100%,上市公司疯狂投资私募基金!业绩大涨,这家上市企业投资的私募参投公司纷纷上市

随机图文

-

多只绩优基年底“关门谢客”为哪般?11月以来267只基金开启限购,哪类基金最热衷?

财联社(深圳,记者 周晓雅)2021年尾声渐近,公募基金市场再有多只产品暂停申购或限制大额申购。Wind数据显示,截至目前,11月以来已有2 -

百亿权益ETF扩容总数增至21只

证券时报记者 李树超伴随医药、消费板块快速回暖,股票型开放式交易型指数基金(ETF)再添两只百亿基金,华宝医疗ETF、汇添富消费etf最新规 -

白条提现到微信(套现花呗京东白条违法吗)

如同在银行信用卡领域,方兴未艾的网络消费信贷亦出现了套现产业链。2近期网上出现大量广告,为有“京东白条”、“阿里花呗”信贷额度的个... -

白条怎么刷pos机(白条怎么提现金)

只要我们使用过京东购物,那么一定对京东白条不陌生了,在支付的页面都会优先推荐京东白条进行支付,开通白条首次使用还有优惠,白条的出现... -

收益率创10年新高!社保基金去年大赚近3800亿,总额超2.9万亿,上半年重仓这些个股…

8月18日,全国社会保障基金理事会(下称“社保基金会”)发布《社保基金年度报告(2020年度)》(下称“《报告》”)。《报告》显示,2020 -

地平线余凯:支持整车厂自研芯片新模式,让开放更开放

新华网北京3月27日电(记者 刘芳宇)3月25-27日,中国电动汽车百人会论坛(2022)在北京开启。本届论坛主题设定为“迎接新能源汽车市场 -

京东白条提现需要利息吗(京东白条怎么提现)

1、如何提现京东白条:如何从京东白条提现京东白条可以提现,但不是所有用户都可以提现。仅对部分用户开放,无法提现白条。所有额度只能部... -

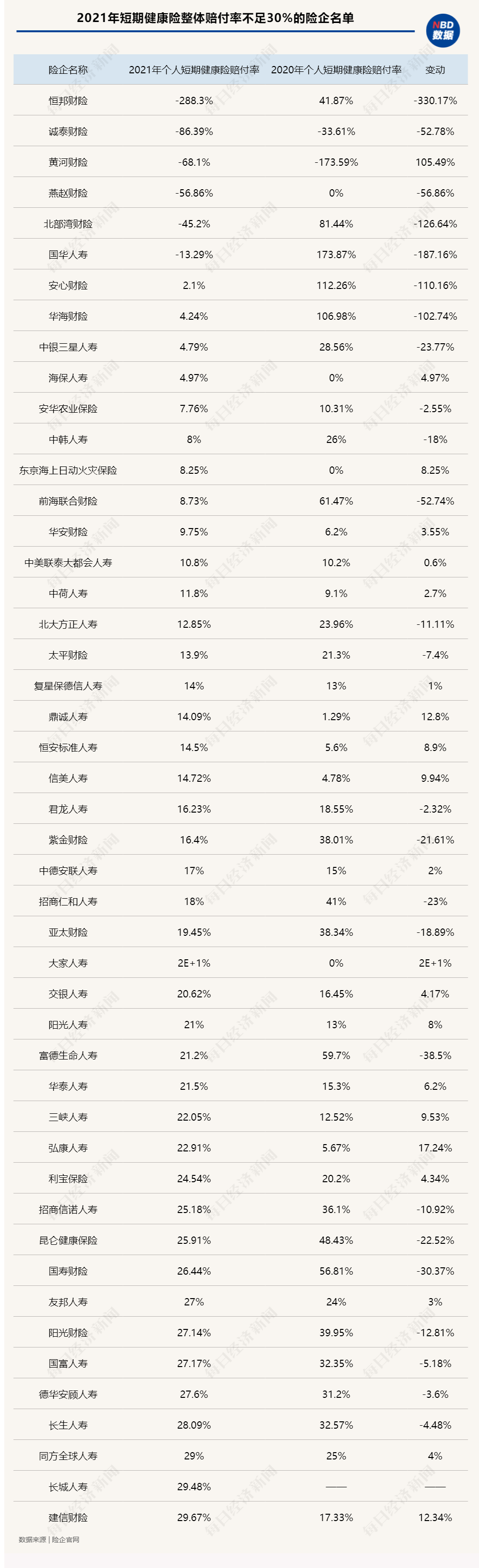

去年超半数险企短期健康险赔付率不到40%!人均卫生费用远低于免赔额,续保率仅50%

每经记者 涂颖浩 袁园在行业保费下滑形势下,健康险业务2021年实现原保费收入8447亿元,同比增长仅3%,相比2015年到2020年的27