您的位置:首页 >财经评论 > 财经评论

长城基金张棪:以史为镜, 2010~2012年股债复盘启示录

![]() 2021-04-12 10:45:49

来源:互联网

2021-04-12 10:45:49

来源:互联网

简介:历史不会简单重复,却总有着惊人的相似。2020年4月以来,随着国内疫情的缓和、全球主要国家巨量的流动性释放,主要商品价格、全球主要股市均走出

历史不会简单重复,却总有着惊人的相似。2020年4月以来,随着国内疫情的缓和、全球主要国家巨量的流动性释放,主要商品价格、全球主要股市均走出类似于金融危机之后2010年的行情。

笔者一直认为,2010~2012这三年的大类资产走势是比较值得深入复盘研究的,原因有几个方面:第一,2010~2012是全球大危机、大刺激之后的三年,相对于2020年全球疫情危机后的市场有一定的比较意义;第二,2010~2012年是中国经济开始换挡减速的承上启下的年份,国内宏观经济和政策的周期波动性也由此开始下降;第三,无论是身处当时,还是现在用后视镜视角来看,2010~2012这三年的股债市场表现都缺乏一条非常明显的主线,宏观基本面和政策面的迅速变化对当时的投资者带来反复的干扰,无论股票还是债券都属于历史上非常“难做”的年份。

历史不会简单重复,但总是压着相同的韵脚,笔者将简单复盘2010年的基本面和大类资产走势,并和今年的情况做一些研究比较。

宏观基本面:2010年的经济基本面呈现几个方面特征。首先,主要是经济数据从2009年二季度开始复苏,和今年相似,2010年的数据有一定的基数效应,经济呈现一定的前高后低特点;第二,大刺激之后的2010年在通胀方面存在着较大压力,CPI由年初的1.5%逐步攀升至年底的4.6%,呈现逐月环比上升的特点,整体来看以四季度上升尤为严重;第三,政策方面,2010年属于典型的刺激放松后的边际收紧和政策退出的年份,全年经历了六次提准和两次加息,并对地产和信贷进行了严控措施。

债券市场:2010年的债券市场受到经济增长和通货膨胀的典型双轮驱动,收益率上半年走牛,下半年走熊,并未简单地和前高后低的经济数据相匹配。具体来看,上半年市场受到地产调控和欧债危机的影响,开始担心复苏后内外双紧带来的“二次衰退”。三季度后,经济增长数据和CPI数据出现超预期,紧缩货币政策连续出来,带来了下半年市场的整体走熊。

股票市场:2010年随着危机后的全球复苏,全球股市大多有较好的表现,但A股在内部政策紧缩和欧洲危机等外部动荡的环境下整体走弱,全年下跌14.3%。从节奏上和债券市场呈现一定的“跷跷板效应”,全年先跌后涨,呈现V形走势。另外,行业内部分化较大,电子行业在自身高景气的背景下大幅上涨,而钢铁、地产等板块则出现较大跌幅。

研究比较:2021年和2010年的市场有几点相似之处。第一,2021年的经济数据也受到基数干扰,呈现前高后低的特点;第二,2021年同样面临政策边际收敛和退出的大环境;第三,2021年和2010年都面临着上一个年度股票市场的繁荣和债券市场的一定幅度调整。

当然,历史的进程不会简单重复,我们认为2021年的不同之处主要在于政策的收敛路径上,由于今年的CPI的整体压力不大,价格层面的压力主要体现在房价泡沫、资本市场和大宗商品上,因此政策收敛的强度将弱于2010年,“不急转弯”将是政策的主基调。

相关文章

- 长城基金张棪:以史为镜, 2010~2012年股债复盘启示录

- 金鹰基金戴骏:中期来看,时间已经站在了对债券有利的方向上

- 又一只新基金募集失败 年内募集失败基金数量达8只

- 农业ETF(516550)上市 掘金菜篮子里的投资机会

- 泓德基金邬传雁,首季逆市加仓电子元器件和港股消费电子龙头,10大重仓股仅调1只!

- “洋私募”PK本土私募 谁的优势更大?

- 遭基金大幅减持近2300万股,云南白药的业绩超预期了?

- 私募论市:强劲反弹 A股或现今年第二波主升浪行情

- 基金理财日报:明星基金经理“新宠”名单曝光 正买入这些个股

- 基金理财日报:一季度分红逾888亿 公募基金“豪横”暗藏玄机

- 张坤、傅鹏博、葛兰、赵诣……明星基金经理最新调仓动向曝光

- 新一轮基金投顾答辩即将开启

- 两部门依法调查有关机构和演艺人员涉嫌“阴阳合同”、“天价片酬”、偷逃税等问题

- 市场持续震荡 为何这类基金频频限购?

- 市场震荡,基民选基难?基金投顾替您轻松解决!

- 一只增持茅台另一只却减持 张坤两只代表基金操作为何相反?

- 公牛被调查!高瓴、社保基金中招!不好整

- 首批恒生科技ETF开售 想投资BAT的可以敞开买了

- 银行日报:六大行一季度日赚近37亿元 多家不良率下降

- 碳中和基金将改变传统基金投资方式

随机图文

-

万家基金海外宏观:美国核心通胀再超预期,疫苗接种进度趋缓

海外情况印度疫情有所缓和,美国疫苗接种速度放缓。疫情方面,欧美疫情继续小幅缓解:美国日均新增确证病例数近一周持续保持在3万以下,欧... -

泓德基金邬传雁,首季逆市加仓电子元器件和港股消费电子龙头,10大重仓股仅调1只!

继张坤、谢治宇、刘格菘、傅鹏博、朱少醒等一众顶流明星公募披露一季报后,泓德基金明星基金经理邬传雁一季报也于4月22日亮相。天天基... -

重阳投资王庆:经济活动年内或放缓到年底 明年初或企稳

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!9月7日,2021新浪财经基金嘉年华线上举行,主题为“拥抱基金大时代,赋能 -

宝藏黑马一骑绝尘 华泰柏瑞医疗健康近三年回报同类第一

作为长坡厚雪的经典赛道,医药一直是机构投研竞争最为充分的领域之一。而据晨星截至7月数据,华泰柏瑞医疗健康A(005805)在一众开放式医药行 -

股基业绩分化!前海开源公用事业加仓港股,易方达医药生物净值加速“坠落”|和讯睿见

作者:小水年初核心资产“疯狂”上涨,年中新能源集体爆发,年底地产超跌反弹,有投资者赚的盆满钵满,但绝大多数普通投资者都没有跟上市场... -

白条怎么取出自己的钱(怎么样开通京东白条提现)

我们在使用京东app购买商品的时候,有时候会跳出使用京东白条付款,甚至能够赠送红包之类的,但是,许多人不知道京东白条是什么。下面就和... -

芯片基金如何选:被动优于主动,场内优于场外

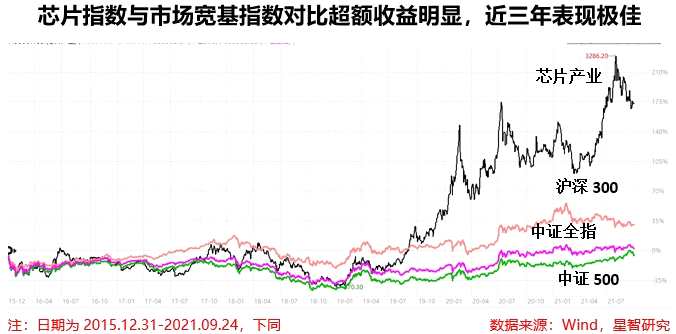

一芯片行业近期和历史的表现如何?长期来看,指数净值稳健增长,收益表现良好。相比于沪深300、中证全指、中证500等市场宽基指数有明显的超额收 -

公牛被调查!高瓴、社保基金中招!不好整

不看文字,看视频,欢迎关注“杠杆游戏”视频号撰文|张银银&编辑|欣欣然5月12日晚间,上市仅一年有余的“插座大王”公牛集团,发布公告,自己被