您的位置:首页 >财经评论 > 财经评论

华泰柏瑞基金杨景涵:看好价值修复机会

![]() 2017-11-20 09:24:14

来源:中国证券报

2017-11-20 09:24:14

来源:中国证券报

简介:11月18日,华泰柏瑞基金经理杨景涵在“2017年基金服务万里行——建行·中证报"金牛"基金系列巡讲”兰州站活动中表示,短期市

11月18日,华泰柏瑞基金经理杨景涵在“2017年基金服务万里行——建行·中证报"金牛"基金系列巡讲”兰州站活动中表示,短期市场仍然可能发生较大的结构性波动。不过,2018年市场整体风险应该不大,如果伴随经济新周期启动,可能形成大牛市。他尤其看好以金融和周期为主的价值修复机会。

当前或是下一轮产能周期起点

对于宏观经济的判断,杨景涵相对乐观。他表示,中国经济先后经历了四轮产能周期,2009年开始进入到第四轮。目前已经处于产能周期的低点,或成为下一轮产能周期的起点。

他进一步表示,目前产能出清已经接近尾声,其微观证据在于,企业的微观结构在本轮经济结构转型和产能消化的过程中已然有所改善——产能利用率和产业集中度的提升、企业资产负债表和现金流量表的修复以及制造业整体盈利能力企稳的同时在2016年停止在建工程的扩张。以水泥行业为例,产能利用率近两年开始回升,已从2015年67.8%的低点回升至70%以上。与此同时,上市公司的现金资产占比亦开始改善,在建工程增速则下滑至负数,上述种种数据都意味着,供给侧改革已经取得了相当的成功。

对于政策面,杨景涵分析认为,短期宏观经济政策面临一定的不确定性。但从长期来看,长期政策逐渐向生态环保、高端装备等方面倾斜,未来这些领域的政策红利或逐步释放。房地产市场的制度也在变革中,租售并举等政策变革会对其他消费品形成刺激和带动。

2018年市场整体风险不大

对于上市公司盈利,杨景涵分析表示,企业的盈利持续性总体保持稳定,今年以来总体盈利调升公司少于调降公司,但是周期性行业盈利增速最高,而消费类行业盈利也在不断调升,增速正常,指数层面看,盈利增速2017年全年约17%-19%左右。

从最近一年板块的业绩同比增速和ROE盈利水平来看,除创业板外均呈现改善的状态。从业绩增速来看,主板从2016年三季报的0.11%回升到2017年三季报的19.48%,创业板由30.89%下滑至5.72%,中小板从18.19%回升至30.4%,非金融从1.8%回升至39.66%。同时,行业上下游业绩均开始回暖。上游(周期)的业绩弹性改善最大,而下游消费类行业业绩平稳,金融行业业绩也有较大改观。

对于2018年上市公司盈利,他表示,对明年企业盈利并不悲观,根据预测,2018年全部A股净利润增速为16.4%,全部A股(非金融)为23.4%,中小企业板为30.2%,创业板为37.5%。

杨景涵进一步分析了当前市场的估值,从沪深300的最新估值所处的历史情况来看,仍处于均值水平之下,市场整体估值水平尚有提升空间。横向比较下,TMT行业和消费的估值水平偏高,而金融、沪深300蓝筹仍然具有潜力。中证500和创业板指则处于均值附近,未来可能结构性机会更多。

对于资金面,他认为,资金面回暖趋势明显。2017年整体资金面供需均有所收紧,整体维持平衡,下半年资金呈现净流入状态。从股票型基金发行的情况来看,体量逐步回暖,2018年基金发行或成增量资金的重要来源之一。其次北上资金持续加速流入,2018年MSCI资金两步走方案将正式实施,仅考虑指数型的被动配置,大概就能带来800亿人民币左右的增量资金,主动配置的规模可能更大,值得重点关注。

基于上述分析,杨景涵表示,考虑到2018年企业盈利超过10%的增长以及整体13-14倍的估值,2018年整体市场风险不大。与此同时,A股市场正处于估值重构过程中,以往大盘股折价、小盘股溢价的局面在今年得到了极大的修正,目前这个进程尚没有结束。与成熟市场相比,目前仅是少数蓝筹股已经较为充分地进行了重估,多数蓝筹股尚没有完成这一过程。随着蓝筹股首先形成估值标杆,整体市场估值水平将重新定价。而之所以看好金融和周期为主的估值修复机会,也是因为这两个领域是海内外估值差异最大的领域。

此外他还表示,市场波动性降低后,未来2-3年可能是牛长熊短的新历史时期,主动投资能取得显着优于被动投资的收益。

相关文章

- 华泰柏瑞基金杨景涵:看好价值修复机会

- 上投摩根全球多元配置张军:保持对风险的偏好

- 鹏华基金王宗合:11年投资研究的思考与感悟

- 易方达李一硕:凛冬已至春风何在

- ETP日报:临近下折分级B增多,中概股行情带动相关ETP上涨

- 申万菱信基金卢扬:未来或继续重点关注三个板块

- 余额宝收益时间表是什么 余额宝节假日有收益吗?

- 兴全基金:“定投”未来确定性的美好消费

- 基金业协会副秘书长郑富仕:指数产品发展空间广阔

- 基金经理:减持新规有助提升基金二级市场话语权

- 博时基金:二季度A股乐观程度下降 “新周期”尚远

- 基金:趁调整换思路布局 年末四行业频抛橄榄枝

- 银河证券:目标风险策略在FOF中的应用

- 华宝兴业蔡目荣:当价值投资成为一种时尚

- 华商基金童立:寻找国企改革当中的优质公司

- 大摩华鑫基金:加强布局明年业绩增长明确的个股

- 招商证券基金评级报告2017年一季度

- 嘉实基金李松林:公募FOF有望成为智能投 顾配置标的

- 华安基金吴丰树:专注价值投资 创造稳健回报

- 新华基金:立足诚信创新发展 追求卓越再创辉煌

随机图文

-

国泰大健康股票A基金持仓了哪些债券?2020年基金所属公司管理规模有哪些?

国泰大健康股票A基金持仓了哪些债券?2020年基金所属公司管理规模有哪些?南方财富网为您整理的国泰大健康股票A基金债券持仓详情,供大家参考。 -

难产的冻产协议终于诞生了 原油类基金能买吗?

“一直吵来吵去谁也不肯减少产量的欧佩克石油组织,昨日终于达成减产协议,以限制石油产量,减少石油供应,并且号称组织内部终于消除了争议... -

提升流动性 年内22只ETF新增48家做市商

数据来源:Wind、基金公告(截至6月7日) 李树超 制表 本版制图:彭春霞 证券时报记者 李树超在新发交易型开放式指数基金(ETF)数量 -

明星基金经理最新调研动向曝光!傅鹏博、史博、冯明远等调研了这些个股!

近日,记者注意到,多家上市公司的调研名单中都出现了明星基金经理的身影。比如睿远基金的傅鹏博,一周时间出现在立讯精密(002475)、【广和通 -

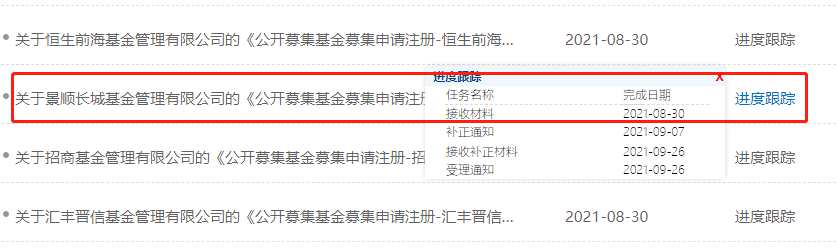

首只公募专精特新基金获批,投资范围及仓位限制备受关注,或与北交所定开基金差异化运行

首批公募专精特新基金上报产品已有4只,分别为南方、景顺长城、招商、博时基金公司申报。记者从渠道方面了解到,10月26日,景顺长城专精特新量化 -

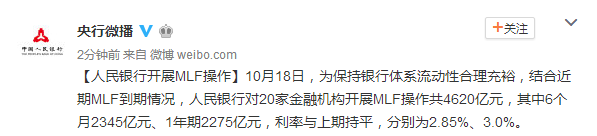

人民银行对20家金融机构开展MLF操作共4620亿元

【人民银行对20家金融机构开展MLF操作共4620亿元】10月18日,为保持银行体系流动性合理充裕,结合近期MLF到期情况,人民银行对20家 -

海富通股票混合基金前端申购费是多少?2021年第二季度重点买入哪些股票?

海富通股票混合基金前端申购费是多少?2021年第二季度重点买入哪些股票?南方财富网为您整理的海富通股票混合基金2021年第二季度重大买入详情 -

拓展代销“朋友圈” 理财子公司“破圈”营销还有哪些牌可打?

理财子公司正在积极拓展代销“朋友圈”。3月23日,北京商报记者注意到,近期中银理财、兴银理财、光大理财等多家理财子公司都增添了代销“...